税制には医業特有の項目がいくつか用意されており、これらを知らないと税金を損してしまう可能性がございます。

もちろんクライアントの皆様に対しては、私たちがその都度アドバイスしてまいりますが、内容によっては医業に携わる方々が事前に知っておいた方がよろしい項目もございます。

このページでは医業特有の取り扱いなどについて簡単にご案内しますので、適正な知識を備えた上で医業に取り組みましょう!

何かご不明点等ございましたら、いつでも弊社スタッフにご相談ください。

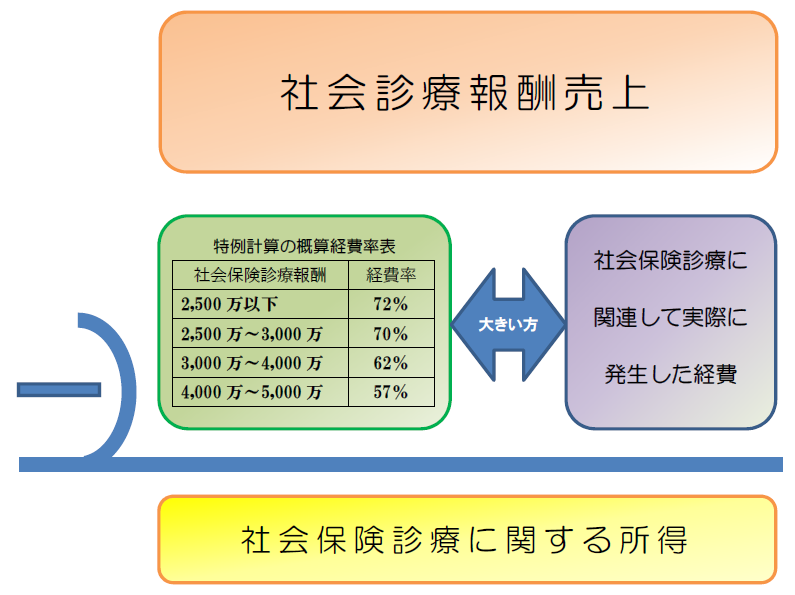

医業の概算経費って何?

(租税特別措置法 第26条)

暦年(法人の場合には各事業年度)の社会保険診療報酬(=社会保険診療売上)が5,000万円以下である場合には、その社会保険診療に関する経費について、実際にかかった金額と、税法上定められた概算経費とを比較して大きい方を用いて所得計算を行うことが可能です。

これは医師や医療法人の所得計算についてのみ認められた計算方法で、とても優遇されたルールですので、この適用が受けられるように日々の経理を区分するようにしましょう。

![]() ページトップヘ

ページトップヘ

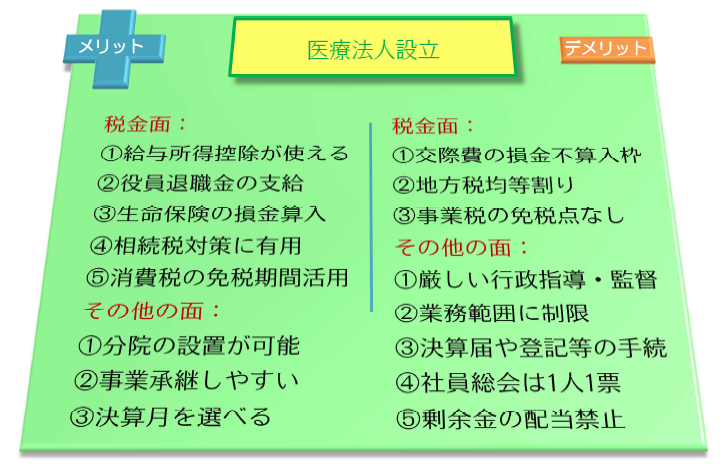

医療法人は作るべき?

(医療法人設立のメリットとデメリットを考えよう!)

個人医が売上を伸ばしていった際に是非検討しておきたいのが、医療法人の設立です。法人成りすることで様々な税金対策(節税)が可能となりますし、その他にもメリットが生まれます。

個人医が売上を伸ばしていった際に是非検討しておきたいのが、医療法人の設立です。法人 成り 金対策(節税)が可能となりますし、その他にもメリットが生まれます。

成り 金対策(節税)が可能となりますし、その他にもメリットが生まれます。

医療用機器等の特別償却制度について

医療用機器等は高額でありながらも最新機器等の導入を促すために、青色申告事業者であれば通常の減価償却費に加え、下記の特別償却費の加算が認めらています。

これにより、新たに医療用機器等を導入した場合でも、取得事業年度において減価償却費を多く計上できるため、節税効果を高めることができます。

| 高度・先進医療の提供に資する医療用機器(500万円以上) | 取得価額の12% |

| 医療の安全に資する医療用機器 | 取得価額の16% |

※この規定は平成25年3月31日までに取得した資産が対象となりますのでご注意ください。