経理の仕事は基本的にはデイリーに行われるルーチンワークです。

最小単位の取引を仕訳(会計伝票)に起こし、それらを分類して集計すると試算表や勘定元帳が完成します。

したがって、仕訳に起こす際に、どう効率的に数値を把握し、会計システムに入力できるかがカギとなると云っても過言ではありません。

なぜなら、集計の仕事はパソコンがやってくれるからです。

そこで、月単位で発生する業務把握し、以下のように分類して考えてみると業務の流れがスムーズになります。

1.現金出納帳の記入と残高の検証

2.当座預金・普通預金など決済性預金口座の入出金管理

3.売上の管理(売掛金台帳)の作成と検証

4.仕入の管理(買掛金台帳)の作成と検証

5.手形帳の作成と検証

6.給与、人件費の計上

7.在庫もしくは製造業等では仕掛品など原価計算

8.その他の月次計上項目

9.主要勘定科目の残高の検証

*3.及び4.は業種により大きく異なります。

先日、現金出納帳をこまめに記入している模範的なクライアント様の企業へ訪問した際に、経理担当者との間で以下のような会話がありました。

(当社の担当者)

(当社の担当者)  (A様:関与先の経理担当者)

(A様:関与先の経理担当者)

めでたく、経理担当者の時間短縮が図れました、というお話です。

ただしこれは小規模の会社での事例ですので、小口現金を部署ごとに管理しているような会社の場合はまた話が変わってきます。この他にも、会計系のシステムを導入していないさらに小規模な個人事業者やSOHOなどのフリーランスの事業者向けには現金出納帳に経費帳の要素を加えた「多桁式現金出納帳」のような特殊帳簿もあります。取引のあった日、取引内容、相手先名、金額、相手勘定、残高が明確であればどのような形でも会計帳簿として立派に通用するのです。

企業の規模と業態にあわせて工夫をすればまだまだ、効率化の余地は残されているものです。専門家はいろいろな場面を実際に見てノウハウを持っていますから、アドバイスを受けるのがよろしいかと思います。

決済性預金口座には客観的な取引明細書(当座預金照合表、普通預金通帳)が存在します。中小企業の各クライアント様を見ていると、通帳の記帳の手間や、当座預金照合表が定期的に金融機関から郵送されてくるのを待ってまとめて入力ないしは起票しているという実態は否めません。冒頭で申し上げたとおり効率化への早道の基本は日々処理することです。まとめて行うから億劫になったり忙しいときに時間が取れなくなったりして処理が遅れ、月次実績の経営者報告も遅れてしまう傾向は実態として間違いなく存在します。

なくなったりして処理が遅れ、月次実績の経営者報告も遅れてしまう傾向は実態として間違いなく存在します。

最近はネットバンキングの普及などにより、日々の入出金の明細を把握することもそう難しいことではありません。工夫の一環として思いつくまま列挙してみます。

・銀行口座ごとの資金繰り予定を作成する。(資金移動の計画が立ちます。)

・ネットバンキングを積極的に利用し日々入出金の動きと残高を把握する。

・自動引き落としの取引リストを作成して記帳や照合表の送達を待たずに処理してしまう。(固定的定期的なものに限る)

・借入金の返済など事前に分かっているものは先に処理してしまう。

・用途別に口座を使い分けるなどの工夫をする。

etc.

他にも様々な方法が考えられると思います。やはり個別事情がありますから、普遍的な方法論は無いものと思った方がよろいしいでしょう。

再び、あるクライアント様との会話をご紹介します。

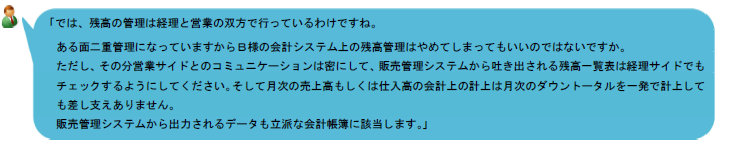

(当社の担当者) (B様:関与先の経理担当者)

めでたく業務が短縮されました。販売管理システムがなくともExelなどで作成した管理票でも充分役に立ちます。これも工夫です。

販売管理システムと会計システムが連動していて、自動的に仕訳として取り込まれるルーチンを組めばさらにいいのですが、システムに振り回されることも時として発生しますから、その辺の高度なテクニックは専門家に任せることをお勧めします。