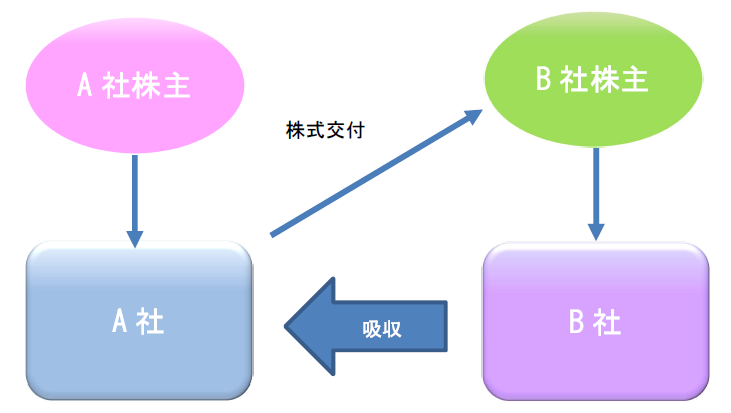

合併とは、被合併法人が消滅し、合併法人に被合併法人の資産・負債などの権利義務一切を包括的に移転する手法です。

合併には、1社が合併後も存続し他の会社は消滅する吸収合併と、新たに設立した会社にすべてを統合し、他の会社はすべて消滅する新設合併の2つの方法がありますが、新設合併は手続きが煩雑なため、実務上はほとんど使われることはありません。

【合併前】

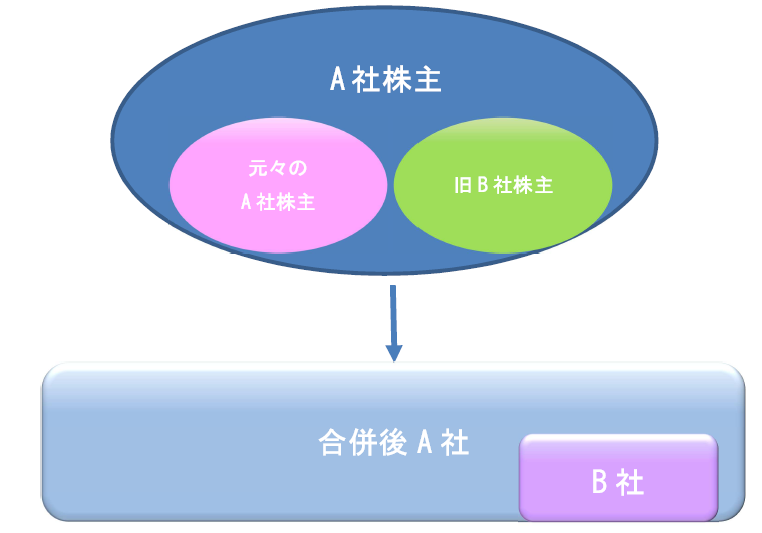

【合併後】

合併における課税関係は、税務上の要件を満たすかどうかにより適格合併と非適格合併に分類され、非適格合併に該当する場合には、株式譲渡益に対する課税とみなし配当課税がなされることになります。

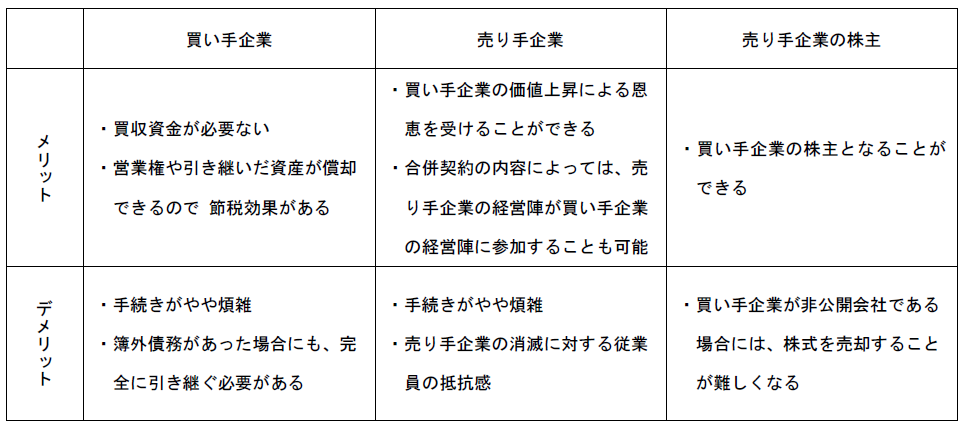

また、合併のメリット・デメリットは以下のとおりです。