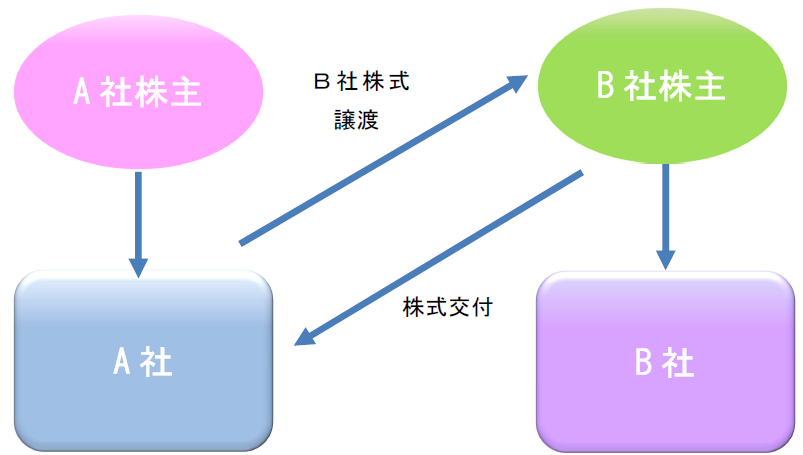

پ@ٹ”ژ®Œًٹ·‚ئ‚حپA”„‚èژèٹé‹ئپiٹ”ژ®Œًٹ·ٹ®‘Sژq–@گlپj‚جٹ”ژه‚ھ•غ—L‚µ‚ؤ‚¢‚éٹ”ژ®‚ً”ƒ‚¢ژèٹé‹ئپiٹ”ژ®Œًٹ·ٹ®‘Sگe–@گlپj‚ةڈ÷“n‚µپA”ƒ‚¢ژèٹé‹ئ‚ح‚»‚ج‘خ‰؟‚ئ‚µ‚ؤژ©ژذٹ”ژ®“™‚ًٹ„‚è“–‚ؤ‚éژè–@‚إ‚·پB

پ@‹Œڈ¤–@‚إ‚حٹ”ژ®Œًٹ·‚ج‘خ‰؟‚حٹ”ژ®Œًٹ·ٹ®‘Sگe–@گl‚جٹ”ژ®‚ةŒہ’肳‚ê‚ؤ‚¢‚ـ‚µ‚½‚ھپA‰ïژذ–@‚إ‚حٹ”ژ®Œًٹ·ٹ®‘Sگe–@گl‚جٹ”ژ®‚ج‚ف‚ب‚炸Œ»‹à‚âژذچآ“™‚ًŒً•t‚·‚邱‚ئ‚ھ‰آ”\‚ئ‚ب‚è‚ـ‚µ‚½پB‚±‚ê‚ً—ک—p‚·‚邱‚ئ‚ة‚و‚èپA“ء’è‚جٹ®‘Sژq–@گl‚جٹ”ژه‚ة‘خ‚µ‚ؤ‚ج‚فŒ»‹à‚ًŒً•t‚·‚é‚ب‚ا‚µ‚ؤپAٹ”ژ®Œًٹ·Œم‚جٹ”ژه‚ً‘I•ت‚·‚邱‚ئ‚ھ‰آ”\‚ئ‚ب‚è‚ـ‚·پB

پyٹ”ژ®Œًٹ·‘Oپz

پyٹ”ژ®Œًٹ·Œمپz

پ@ٹ”ژ®Œًٹ·‚ة‚¨‚¯‚é‰غگإٹضŒW‚حپAگإ–±ڈم‚ج—vŒڈ‚ً–‚½‚·‚©‚ا‚¤‚©‚ة‚و‚è“Kٹiٹ”ژ®Œًٹ·‚ئ”ٌ“Kٹiٹ”ژ®Œًٹ·‚ة•ھ—ق‚³‚êپA”ٌ“Kٹiٹ”ژ®Œًٹ·‚ةٹY“–‚·‚éڈêچ‡‚ة‚حپAٹ”ژ®Œًٹ·ٹ®‘Sژq–@گl‚جٹ”ژه‚ة‚¨‚¢‚ؤ‚حٹ”ژ®ڈ÷“n‰v‚ة‘خ‚·‚é‰غگإ‚ھچs‚ي‚êپAٹ”ژ®Œًٹ·ٹ®‘Sژq–@گl‚ة‚¨‚¢‚ؤ‚حˆê•”‚جژ‘ژY‚ة‚آ‚¢‚ؤژ‰؟•]‰؟‚ج•K—v‚ھگ¶‚¶‚ـ‚·پB

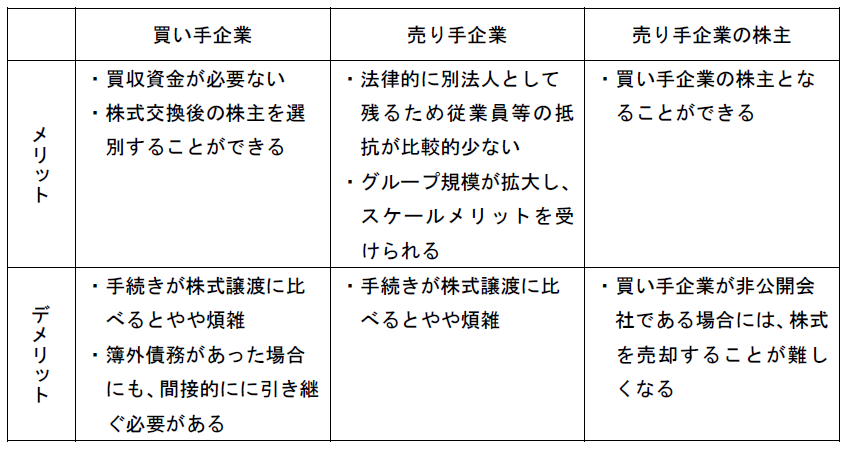

پ@‚ـ‚½پAٹ”ژ®Œًٹ·‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB