会社分割とは、会社を複数の法人格に分割し、営業の全部または一部を他の法人に承継させ、不採算部門を切り離したり、成長部門を独立させたり、企業の再編成に利用される手法です。会社分割には、新たに設立した会社に承継させる新設分割と既存法人に承継させる吸収分割があります。

会社法上、分割後の会社の株式が分割した会社に渡る分社型分割のみが定められているのに対して、法人税法上は分社型分割(物的分割)の他に、分割後の会社の株式が分割した会社の株主に渡る分割型分割(人的分割)が規定されています。

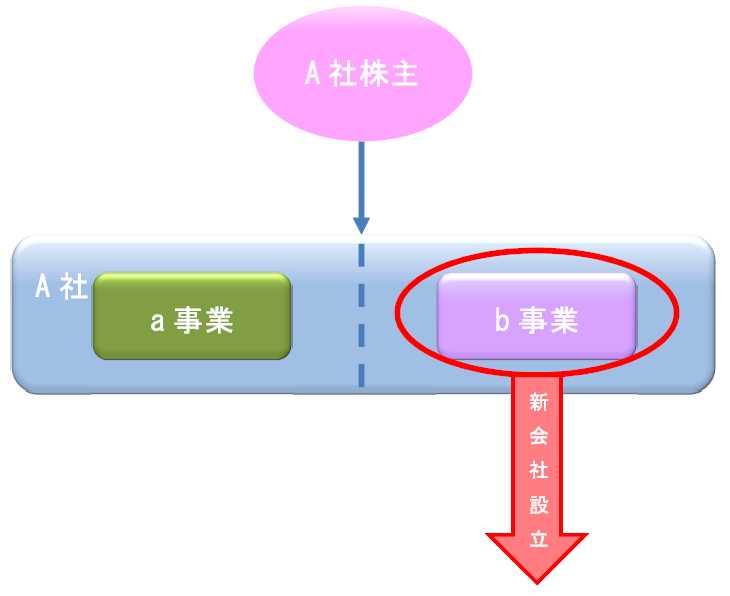

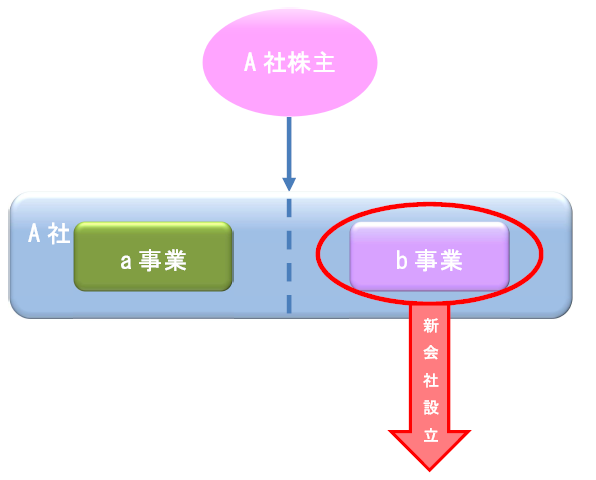

【分社型分割前】

【分社型分割後】

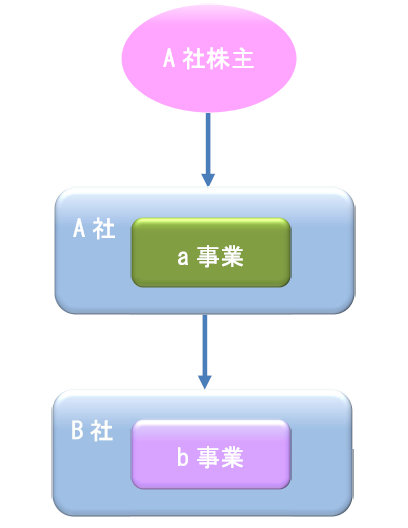

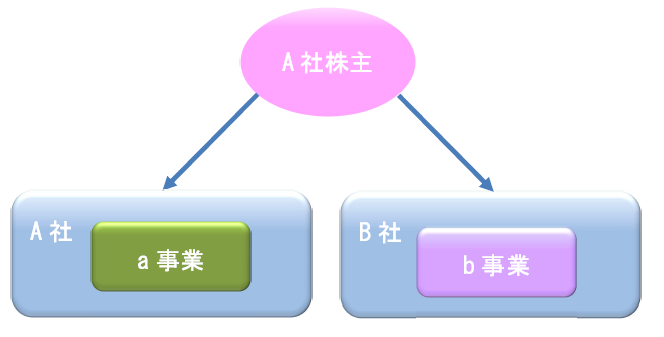

【分割型分割前】

【分割型分割後】

分社型分割における課税関係は、税務上の要件を満たすかどうかにより適格分社型分割と非適格合併に分類され、非適格分社型分割に該当する場合には、譲渡益に対する課税がなされます。

一方、分割型分割における課税関係は、同じく適格・非適格に分類され、非適格分割型分割に該当する場合には、譲渡益に対する課税とみなし配当課税がなされることになります。

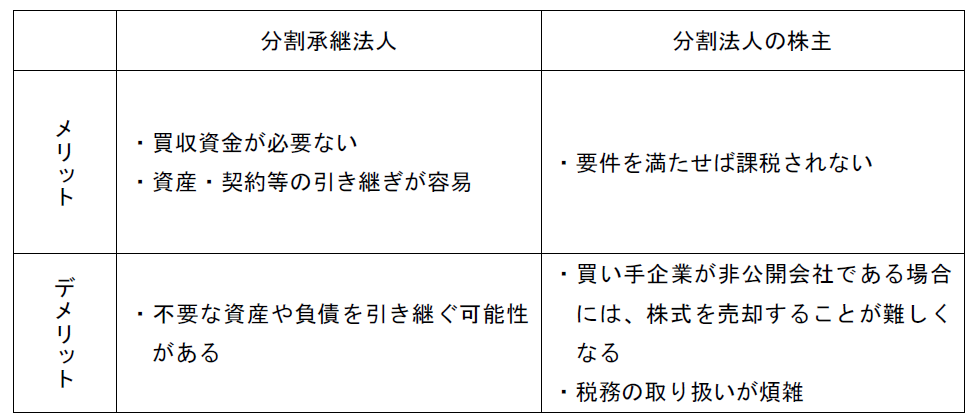

また、会社分割のメリット・デメリットは以下のとおりです。